让不懂建站的用户快速建站,让会建站的提高建站效率!

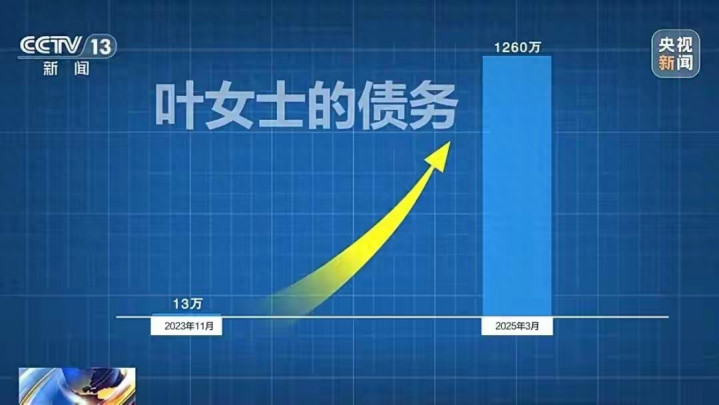

你敢信吗?借13万,一年半不到,滚成1300万!这事儿就真确发生在成皆。一位叶女士,因为急吐花钱,接了个“里面渠说念”贷款的电话。对方对她的情况了如指掌,连银行拒贷的细节皆一清二楚。一看等于“我方东说念主”,叶女士释怀了。对方给她来了个“三件套”条约:一份借钱13万的低息贷款,一份说好每月给她2.3万房钱的房屋托管条约,还有一份藏着“年房钱30%”负约金的授权书。后果钱一得手,先被砍走2.6万“功绩费”,得手就10.4万。更绝的是,房钱一分没见,负约金见告倒先来了。然后等于“债务优化”的连环套,借新还旧,雪球越滚越大,临了三套屋子全被拿去拍卖了。这个团伙直到2025年11月才被警方端掉,他们用正规的租借抓照当幌子,两年半赚了4271万负约金,房钱收入才600多万。

这哪是什么金融编削,这险些等于给平方东说念主量身定作念的“金融绞肉机”。他们玩的不是数字游戏,是东说念主心。**我敢说,这个案子的中枢不是印子钱,而是愚弄了当代社会的“信息差”和“信任缝隙”。**你思啊,对方能准确报出你的银行拒贷纪录,这信息谁给的?就像一个生分东说念主倏地告诉你你昨晚吃了什么,你心里不发毛吗?这种“精确打击”已而就击溃了东说念主的激情防地。2023年,中国裁判秘书网就知道过雷同案例,有坐法团伙通过监犯渠说念获得征信数据,然后进行“精确骗取”。他们愚弄的等于咱们在大数据期间下,个东说念主信息像没穿穿戴相通裸奔的逆境。你觉得的“绿色通说念”,其实是东说念主家早就挖好的“专属陷坑”。

说到这个,还有个更特意旨酷爱的事。这家公司看起来相配“正规”,注册成本1000万,政府备案,条约皆用的是住建部门的示范文本。但他们玩的却是“偷梁换柱”的把戏。**我算计,将来这种“正当外套”下的坐法会越来越多,并且越来越难被一眼看穿。**就像你买了个正品包装的盒子,里面装的却是赝品。警方发现,这家公司的负约金收入占了总收入的87%,这正常吗?这根底不是作念租借的,这是作念“罚金”的!他们把监犯高息,包装成了“负约金”,仲裁机构一看,两边签了字,证实真的,就认了。这比径直放印子钱精好意思多了,因为披上了“意旨酷爱自治”的外套,让法律兵器皆造成了他们手里的“正当凶器”。

这个案子最让东说念主后怕的,是他们阿谁“规划授信”的套路。什么钞票惩处公司、担保公司,看起来皆是自在的,后果一查股权,幕后雇主皆是一伙东说念主。**这就像一场脚本杀,你觉得在跟不同扮装打交说念,其实皆是消失个导演在安排剧情。**他们左手借钱给你,右手让你负约,再冒出个“好心东说念主”来帮你“债务优化”,一步步把你引向幽谷。等你反映过来,屋子皆没了。这仍是不是肤浅的套路贷了,这是一个高度产业化、集团化的“金融坐法生态系统”。他们把金融、法律、房产玩得纯洁皙白,平方东说念主一朝掉进去,根底无力回天。

说到底,这个案子给咱们敲了个大警钟。天上不会掉馅饼,只会掉陷坑。当有东说念主把“低息贷款”和“踏实高陈述”这两个功德儿同期砸你脸上时,你最佳先摸摸我方的脑袋,望望是不是被砸晕了。关于这种事,你有什么思说的?驳斥区里聊聊吧。